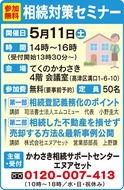

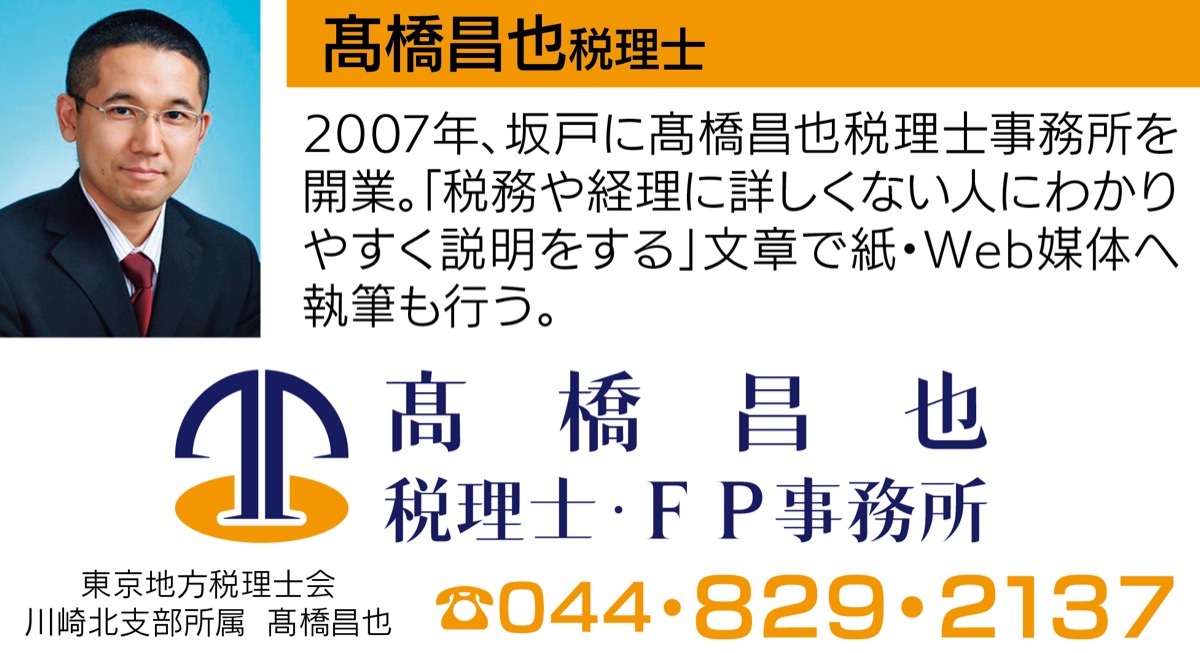

(PR)

街の税理士が解説 コロナ支援策 その4「税制」

(PR)

Q・税制に関連するコロナ支援策について教えて下さい。

コロナ禍を受けて、税金や社会保険について、納付猶予制度が拡充されました。国や地方の監督官庁に届け出をすることで、当面の納付が猶予されます。

通常、租税公課を期限内に納められないと、罰金が発生します。今回の猶予はその辺りが緩和されているものも多く、手元資金が厳しい場合には、まず猶予について相談をしてみましょう。

Q・他にはどのような制度がありますか?

税制についていえば、事業者向けの減税制度が拡充されました。テレワーク設備を実施した場合の投資減税が拡張されています。この適用を受けるためには、事前に所定の計画書を策定し、認定を受ける必要があります。また投資減税は、もともと黒字で支払う税金がある企業でないと、うまく活用ができません。

一方、事業者向け固定資産税の減税では、売上の減少幅に応じて、全額〜1/2の減免が受けられます。固定資産税は所有に対する税金ですので、本来は赤字であっても納税が必要です。設備をたくさん持っており、売上の減少が長期間続いている場合には、減免の申請を検討しましょう。

その他、住宅ローン減税の弾力化やイベント中止に伴う寄付金控除の拡充など、さまざまな制度が導入されています。「コロナ 税金」などで検索すると、国税庁や中小企業庁、地方行政の情報が出てきます。

|

|

|

|

|

|

|

|

|

|

|

|

<PR>

4月19日

高津区版のRSSを購読

神奈川県全域・東京多摩地域の情報をお届け