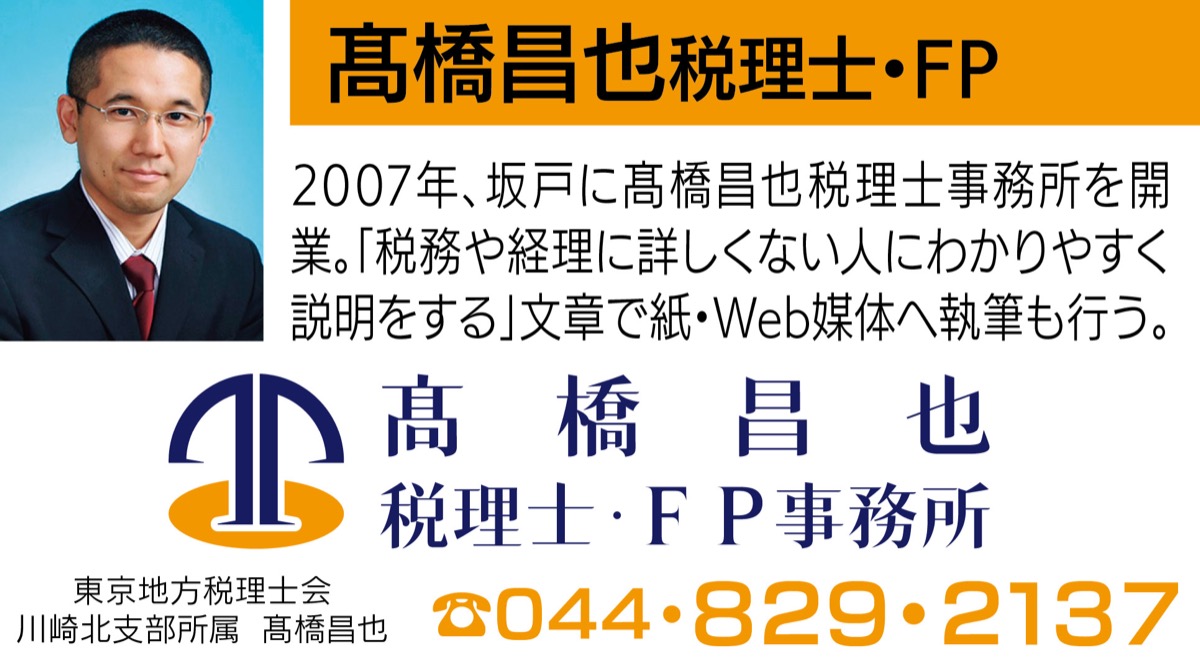

(PR)

税理士・FPの高橋さんが解説 お金のはなし その10「年金の上乗せ制度について」

(PR)

Q.先月お話していた年金の上乗せ制度について教えてください。

「国民年金基金」という制度があります。給与所得者と比べて、年金制度が弱い自営業者の方々に向けて用意されている制度です。一般的な老齢年金と同じく確定給付(将来いくらもらえるのかが決まっている)の仕組みになっています。

そして最近話題なのが「確定拠出年金」です。通称iDeCo(イデコ)と呼ばれる制度です。その人の属性(給与生活者、自営業者、学生等)に合わせて、月々の掛金上限が定められています。一般的な老齢年金や上で紹介した国民年金基金と決定的に異なるのは、確定しているのは拠出(掛け金)であって、いくらもらえるのかは決まっていない点です。自分で年金資産の運用方法について選択して運用します。

Q.もらえる金額がわからないのは不安ですね…

ただ、別の見方もできます。「もらえる金額がわからない」ということは、想定以上に増えることもあります。リスクの程度を自分で選択し、どれくらい積極的に運用するのか?その姿勢について自分で考えられる人なら、有効活用できるでしょう。

Q.年金を上乗せすることのデメリットは?

どの制度でも、年金を受け取れるのは基本的に年を重ねた後です。手元資金は減りますので、年金以外の用途に使えるお金は減少します。また所得が十分に高くないと、いわゆる節税の効果は期待できません。所得がある程度高い人が、余裕資金で取り組むことが原則です。

|

|

|

|

|

|

|

|

|

|

|

|

<PR>

4月19日

高津区版のRSSを購読

神奈川県全域・東京多摩地域の情報をお届け