迫る相続税の増税 改正内容をチェック

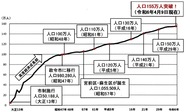

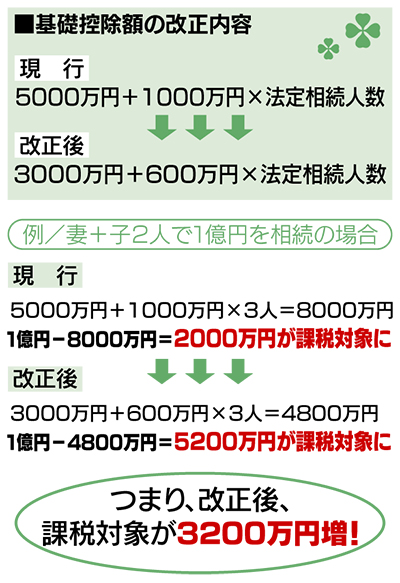

税制改正により、2015年1月1日から、相続税の基礎控除が4割減となる。それにより課税対象者が一気に増えるとされている(図参照)。さらに、2億円超の資産を相続した場合の税率も上がるので、納税額が増えることになる。

増税対策は?

来年の改正では、「小規模宅地等の特例」の適用上限が居住用宅地の場合、240平方メートルから330平方メートルになる。同特例を適用する場合、条件を満たせば土地の評価額を最大8割減額できる。二世帯住宅や老人ホーム入居など、条件により減額割合は変わってくるので注意を。

その他にも、境界線が曖昧な土地、空き家になった実家などは、しっかりと把握しておきたい。

また、対策として「教育資金の一括贈与に係る贈与税非課税措置」がある。祖父母は子・孫へ教育資金として最大1500万円までを非課税で贈与できる。子・孫名義の金融機関の口座を利用するもので、金融機関に領収書の提出が必要となるほか、子・孫が30歳になると終了となる。

いろいろと複雑な税制改正。身内での「争続」を起こさないためにも、この機会に資産と、内容をしっかりと確認しておこう。

|

|

|

|

|

|

|

|

|

4月19日

4月12日

中原区版のRSSを購読

神奈川県全域・東京多摩地域の情報をお届け