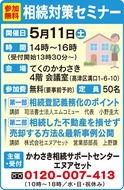

(PR)

税理士・FPの高橋さんが解説 お金のはなし その11「iDeCo(イデコ)について」

(PR)

Q.先月話題になったiDeCoについてもう少し教えてください。

先月もお話した通り、掛け金の金額は決まっていますが、最終的な受給額は運用結果で大きく変わります。

Q.税制上の優遇があるとききました。

iDeCoには3つの税制優遇があります。まず毎月負担する掛け金について。この掛け金は、毎年の所得税等を計算するときに、全額が所得控除として扱われます。つまり、毎年の税負担が減るということです。

次に運用益について。iDeCoは言ってみれば、毎月積立型の投資信託運用なのですが、その運用益に対する課税がありません。通常の方法で積立運用をしているときと比較すると、これは大変大きなメリットです。

そして最後は年金受取時について。受取方法は年金形式や一時金形式等が選べるのですが、どの方法だとしても、課税が比較的緩やかに行われます。

つまり、掛け金負担、運用、受取時まで含めて、全方面で税制優遇が用意されています。

Q.すごく良い制度のようですが、デメリットは?

先月も少し触れましたが、年金制度の一環ですので、受け取りができるのは基本的に高齢者となってからです。それまで手元資金が減ることは覚悟が必要です。毎年の所得控除も、それなりの所得が出ている人でないと、メリットはそれほど大きくありません。また自分が選んだ運用手法によっては、払った掛け金より年金資産が減少する可能性もあります。

|

|

|

|

|

|

|

|

|

|

4月26日

高津区版のRSSを購読

神奈川県全域・東京多摩地域の情報をお届け